登記情報提供サービスの利用料金の会計処理は?

登記情報提供サービスを利用した場合の利用料金は消費税の取扱いに気を付ける必要があります。今回はこの間違いの多い利用料金の経理処理について解説します。

登記情報提供サービスとは?

登記情報提供サービスとは、民事法務協会が運営しているサービスでインターネットを利用して不動産や会社の登記を取得できるサービスです。この書類は公的な証明書として利用することはできませんが、法務局で取得するよりも簡単で料金も安いため登記内容を確認する程度であれば便利に利用できるサービスです。

利用料金の中には国に納める登記手数料と協会手数料が含まれています。登記手数料は消費税がかからないのに対して協会手数料は消費税がかかるため、利用料金の会計処理時に消費税の処理の間違いが非常に多い部分になり注意が必要です。

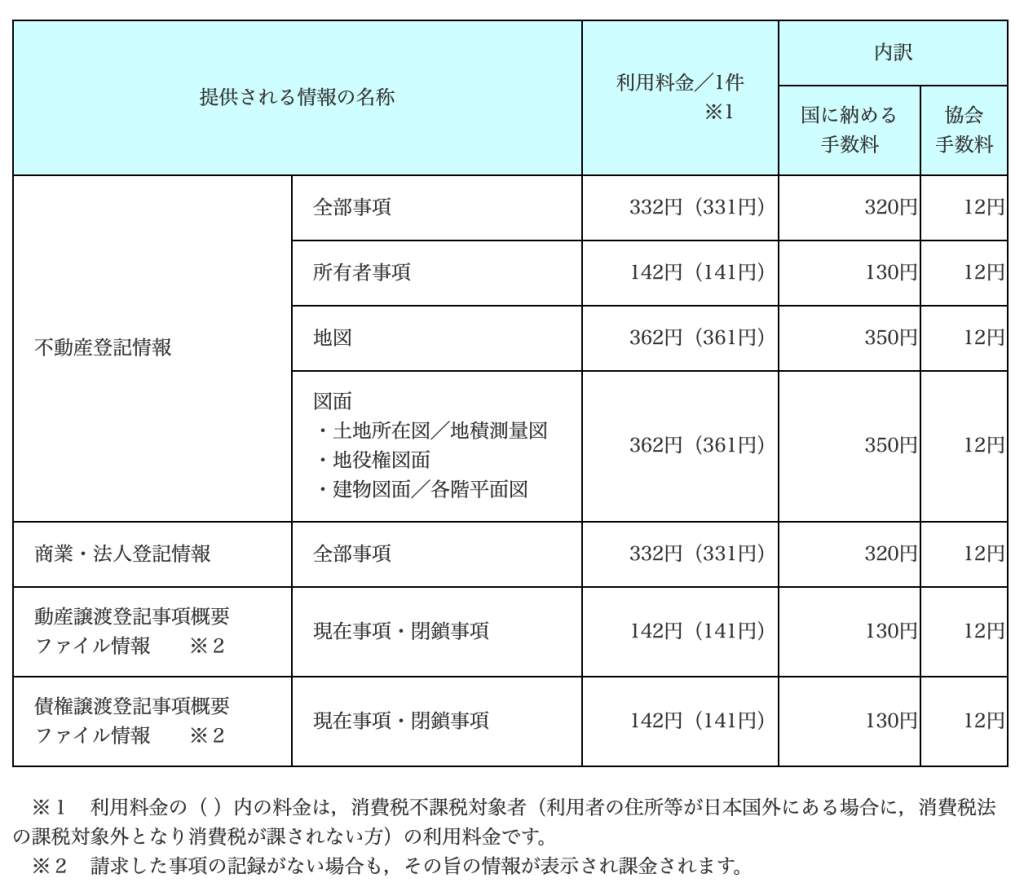

利用料金には下記のようなものがあります。

登記情報提供サービスの利用料金の会計処理

上記のように利用料金には消費税が含まれているものと含まれていないものが混在していますので、以下の具体例を用いて仕訳を説明します。

【具体例】

不動産登記事項の全部事項(利用料金332円)を1件取得し、普通預金から支払った。

| 借 方 | 課税区分 | 金 額 | 貸 方 | 課税区分 | 金 額 |

| 支払手数料 | (非課税仕入) | 320 | 普通預金 | (不課税仕入) | 332 |

| 支払手数料 | (課税仕入) | 12 |

注意点

勘定科目はどちらも支払手数料ですが、消費税の課税区分が変わります。

また支払手数料を「租税公課」として処理する場合もあります。

まとめ

今回は登記情報サービスの利用料金の会計処理について解説しました。難しい項目ではないですが慣れるまでは消費税の取り扱いの間違いが非常に多い項目になりますので仕訳を入力する際は注意しておきましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。