インボイス制度における2割特例とは?

令和5年度税制改正においてインボイス制度の緩和措置としていわゆる「2割特例」という制度が追加されました。今回はこの2割特例について解説します。

2割特例とは?

2割特例とは、消費税の納税額を「売上に係る消費税額ー売上に係る消費税×80%」と計算することができる制度です。この制度は時限措置として令和8年9月30日の属する課税期間まで最長3年間適用できます。

この制度導入の背景としてはインボイス発行事業者の登録率の低さが関係していると見られています。本来、消費税の納税額を計算するためには売上のほか経費についても把握しておく必要があり、免税事業者が課税事業者となるにはハードルが高いものでした。

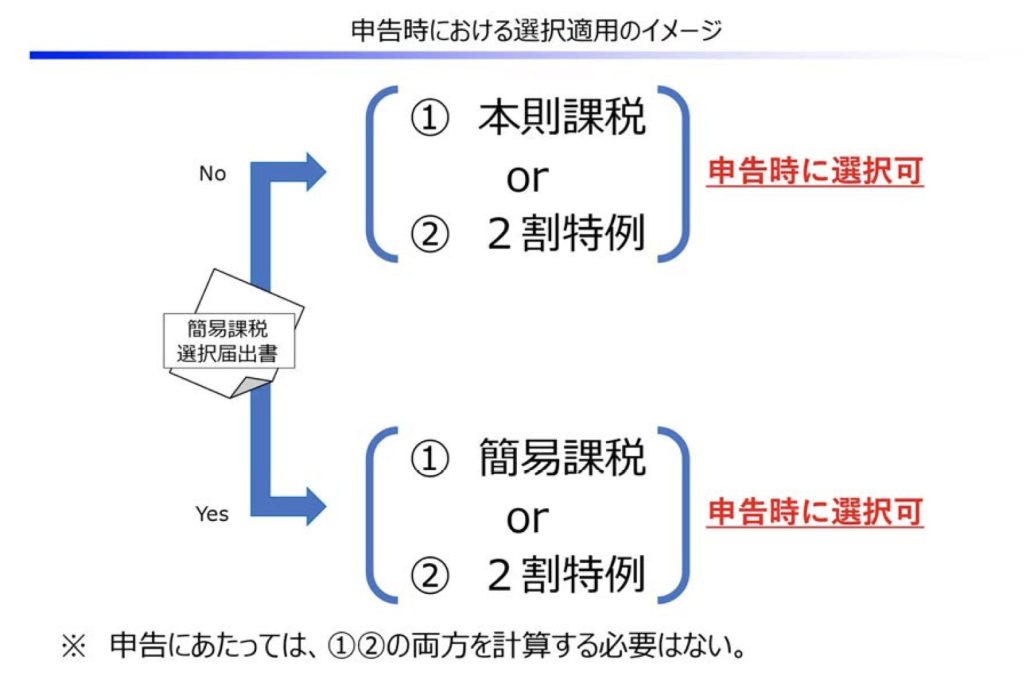

しかし、この軽減措置により売上を把握するだけで消費税額を計算することができるため事務負担の軽減に繋がっています。この制度の適用対象者であれば消費税の計算方法が「本則課税」、「簡易課税」、「2割特例」の3種類から選択することができるようになります。

2割特例の適用にあたっては事前の届出は必要なく、消費税の申告時に2割特例の適用を受ける旨を付記することで適用を受けることができるため簡易課税よりも更にハードルが下がっています。

2割特例の適用対象者は?

2割特例は誰でも適用できるというものではなく、下記のような事業者のみ適用することができます。

① 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

② 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者

上記のような事業者のみ適用対象者となるため、インボイス発行事業者の登録を受けていない場合は2割特例の適用を受けることができません。

注意点!

2割特例の適用を受けるにあたっては下記のような場合には受けることができないため注意が必要です。

注意点!

・基準期間における課税売上高が1,000万円を超える場合

・資本金が1,000万円以上の新設法人である場合

・調整対象固定資産や高額特定資産を取得して仕入れ税額控除を行なった場合

・課税期間の短縮特例の適用を受けていること

また簡易課税制度と同様に還付を受けることができないので、輸出免税を行なっている事業者や設備投資がある場合などは注意する必要があります。

基準期間とは?

基準期間とは個人事業主の場合は前々年、法人の場合は前々事業年度をいい、消費税の課税事業者か免税事業者かを判断する期間のことをいいます。

納税額の比較!

2割特例で消費税の納税額がどのくらいになるか以下の具体例を使って説明します。

【具体例】

課税売上高 550万円

課税仕入高 220万円

業種 サービス業(みなし仕入率50%)

本則課税

【売上に係る消費税額−仕入れに係る消費税額】

550万円✖️10/110➖220万円✖️10/110

=30万円

簡易課税

【売上に係る消費税額−売上に係る消費税額✖️50%】

550万円✖️10/110➖550万円✖️10/110✖️50%

=25万円

2割特例

【売上に係る消費税額−売上に係る消費税額✖️80%】

550万円✖️10/110➖550万円✖️10/110✖️80%

=10万円

上記のような条件であれば納税額は本則課税30万円、簡易課税25万円、2割特例10万円となり2割特例が一番納税額が少なくなります。

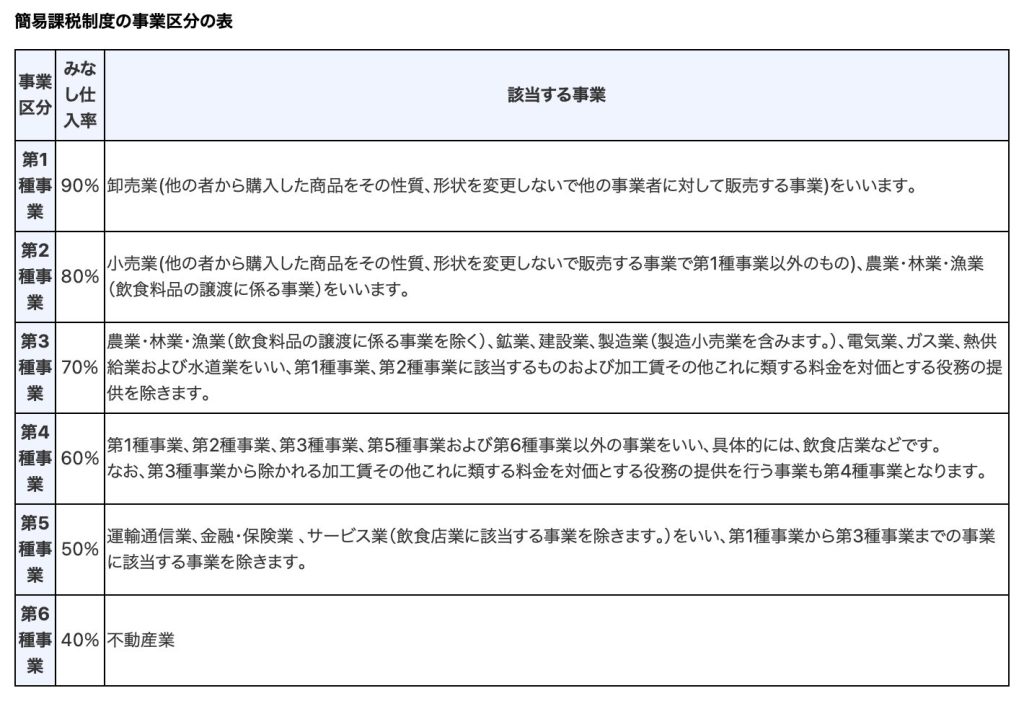

なお、簡易課税は下記のように業種によりみなし仕入率が異なるため第1種事業と第2種事業を営む事業者以外は2割特例のほうが有利となります。

まとめ

今回はインボイス制度における2割特例について解説しました。

2割特例の適用対象者は本則課税、簡易課税、2割特例の3種類の納税方法を選択することができます。そのためそれぞれのメリットとデメリットを把握しどの方法が一番納税額が低くなるかを把握しておくことが重要となります。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。