法人税申告書の別表四とは?

法人税申告書には様々な別表がありますが、別表4はどの会社においても必ず作成しなければならない書類です。

別表4は初めて見る方にとっては難しく感じるものですが、法人税の申告をするにあたっては大変重要な計算書です。今回はそんな別表4の概要についてわかりやすく解説します。

法人税申告書とは?

法人税申告書とは、会社の1年間の所得に対する法人税額を算定するために作成するものです。

本来の意味における法人税申告書は別表1のこと指すのですが、実務上はその他の別表も含めて法人税申告書と呼称しています。

別表は1〜18まで様々なものがありますが、どの法人でも必ず作成しなければならないものは、別表1、別表2、別表4、別表5⑴、別表5⑵になります。

別表4とは?

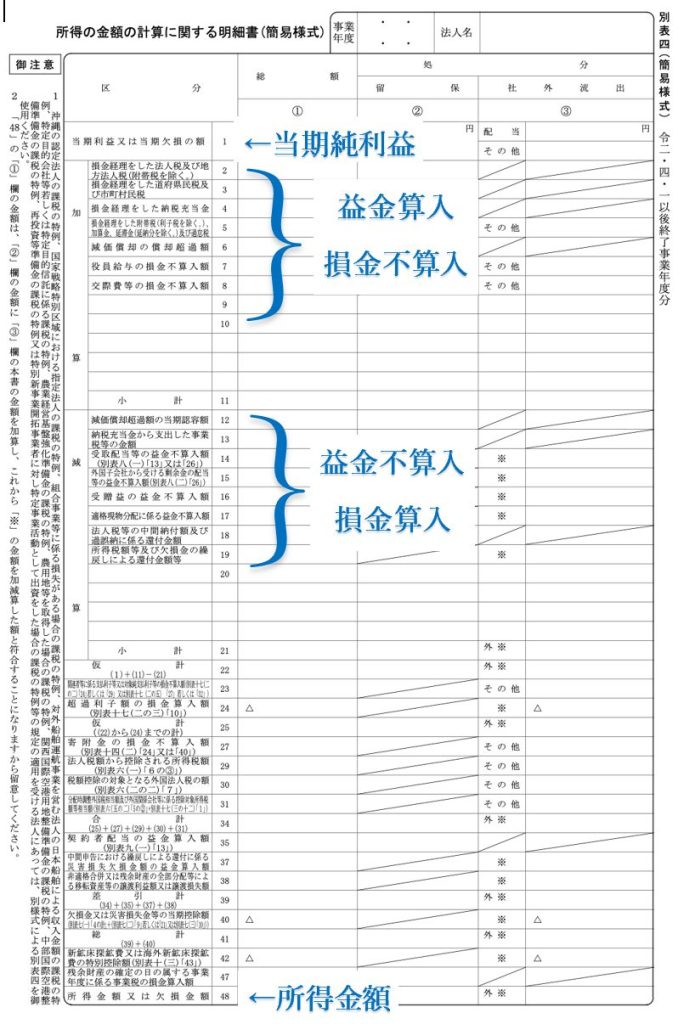

別表4は「所得の金額の計算に関する明細書」といい、所得を計算するための書類になります。

会計の利益と税法上の所得は金額が異なるため、この別表4を使って会計上(損益計算書)の利益に加減算することにより所得を求めます。

別表4で調整する項目に減価償却費や交際費、賞与引当金、退職給付費用、受取配当金など様々なものがあります。

ちなみに所得は以下の算式で求めます。

所得の金額=益金の額 - 損金の額=利益の額

(収益の額 - 原価・費用・損失の額)

企業会計では一事業年度における当期純利益を計算することを目的とするのに対して、税法では課税の公平性を重視するため、その目的の違いからすべての収益の額や費用の額などが一致するわけではありません。

そこで実際の計算では企業会計上の利益に不一致項目を加減算し法人税法上の所得を求めることとなります。

別表4の様式

上記のように「益金算入」と「損金不算入」は加算項目へ、「益金不算入」と「損金算入」は減算項目へ記入します。

さらに加算項目と減算項目を社外に現金等が流出しない調整項目である「留保」と社外に現金等が流出し純資産を減少させる調整項目である「社外流出」にわけることにより別表4が完成します。

まとめ

今回は法人税申告書の別表4について概要を説明しました。

別表4は単に税法上の所得を計算するだけのものではなく別表5⑴や別表5⑵、別表1などに繋がる重要なものになるため正確に記載する必要があります。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。