法定相続分と慰留分との違いとは?

家族が亡くなった場合など遺産を相続しますが、誰がどれだけ財産をもらえるかは民法に規定されています。

相続税を計算する前段階としてこの民法に規定されている法定相続分や慰留分などの用語について理解しておく必要があるため、今回はこの用語について解説します。

法定相続分と慰留分との違いは?

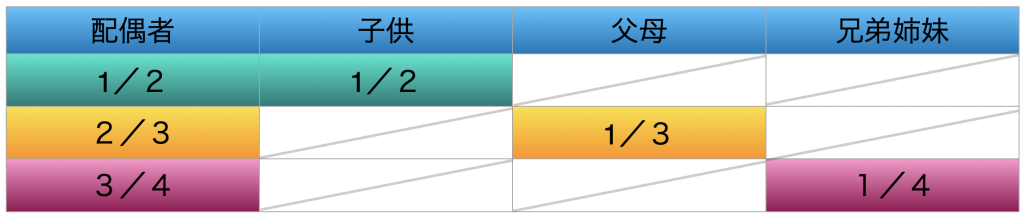

法定相続分とは?

法定相続分とは、法定相続人が被相続人(亡くなった人)から受け取る財産の割合のことをいいます。

配偶者相続人がいる場合の法定相続分は下記のようになります。

なお、遺言書がある場合は遺言を最優先し、遺言書がない場合は次に遺産分割協議(相続人による話し合い)を優先します。遺産分割協議によっても決まらない場合は最後に家庭裁判所の審判により法定相続分で配分方法が決まります。

慰留分とは?

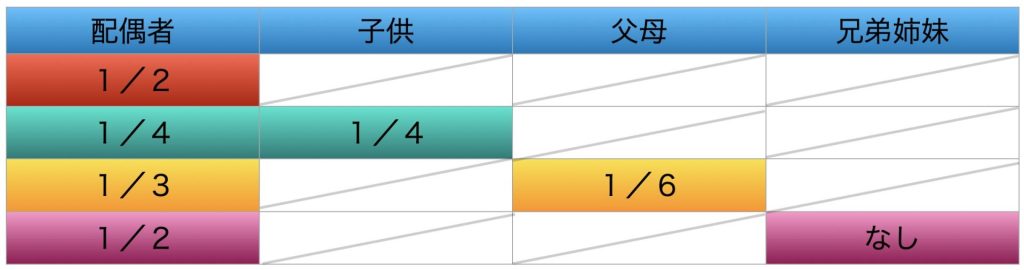

慰留分とは、相続人に一定の相続財産を保障する制度です。

この制度により例えば遺言書に「長男に全財産を相続させる」と書かれていても配偶者や次男などの相続人は「慰留分侵害請求」により一定の相続分を主張することができます。

配偶者相続人がいる場合の慰留分は下記のようになります。

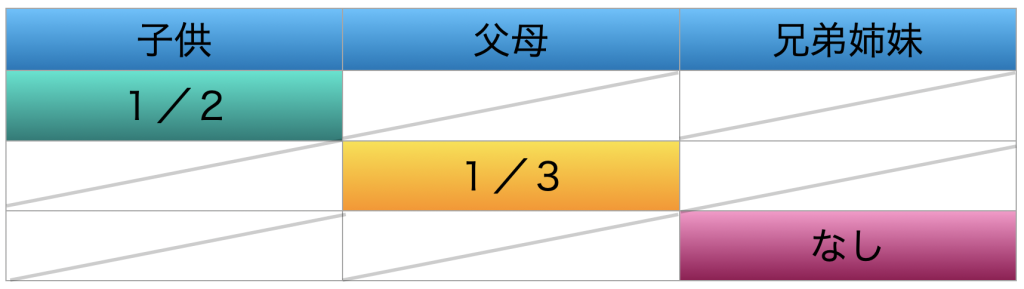

配偶者相続人がいない場合の慰留分は下記のようになります。

相続人とは?

上記では民法に規定されている法定相続分と慰留分について説明しましたが、相続税法では相続人と法定相続人という2つが定義されています。

相続人とは?

相続人とは、相続を放棄した者と相続権を失った者を含まない相続人のことをいいます。

法定相続人とは?

法定相続人とは、相続の放棄があった場合には、その放棄がなかったものとした場合における相続人のことをいいます。

相続人が民法上の相続人と同じ意味であるのに対して、法定相続人は相続の放棄をなかったものとする相続税法独自の概念になります。

基礎控除額について

相続税法では、遺産に係る基礎控除額として「3,000万円+600万円×法定相続人の数」が認められています。この基礎控除額を計算するための相続人は法定相続人を使って計算します。

まとめ

今回は法定相続分や慰留分、法定相続人など紛らわしい用語について説明しました。

民法に規定されている遺言書や遺産分割協議、法定相続分などにより引き継ぐ財産の価額を決定した後、相続税法を基に相続税額を計算していくことになるため、それぞれの用語について適切に理解しておく必要があります。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。