消費税の「課税・不課税・非課税・免税」とは?

消費税の課税区分には、課税・不課税・非課税・免税の4区分があります。

これらの区分は会計ソフトで仕訳を入力する際に必要となり、正しく区分しておかないと正確な消費税の納税額が計算できません。今回はこの課税区分について解説していきます。

目次

消費税の取引分類

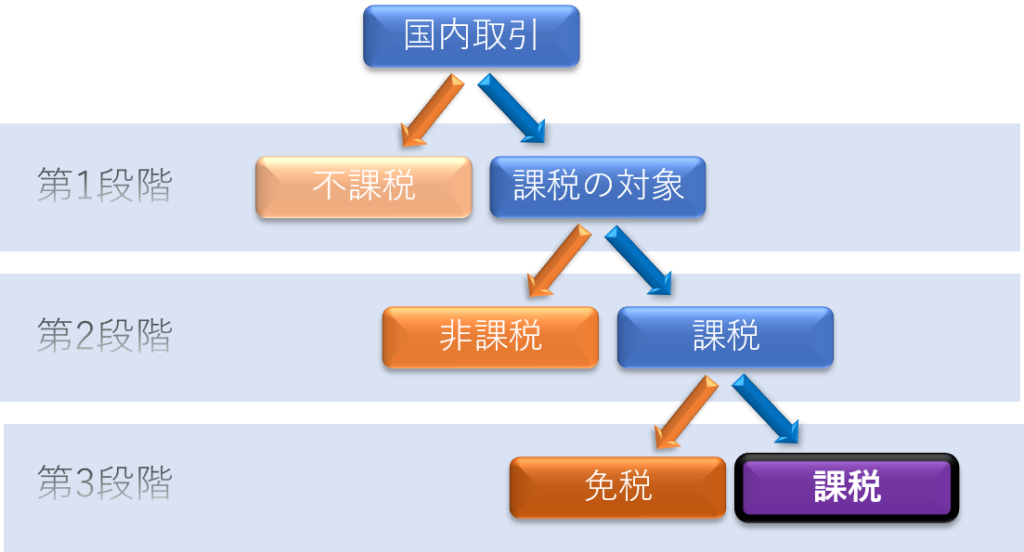

消費税の取引分類を判別する過程は、下図のように大きく分けて3段階あります。

第1段階から第3段階まで順番に判定していき、残ったものが消費税が課税される取引となります。

第1段階で課税の対象となるか対象外(不課税)となるかを判定します。

次に第2段階で非課税となるものを除きます。

最後に第3段階で免税となるものを除けば残ったものが消費税が課税される取引となります。

①課税の対象と不課税取引とは?(第1段階)

第1段階では取引を課税の対象になる取引か否かを判定します。

課税の対象となる取引は以下の4つの条件すべてを満たした取引のことをいいます。

❶ 国内において行う取引であること

❷ 事業者が事業として行う取引であること

❸ 対価を得て行われる取引であること

❹ 資産の譲渡、貸付け、役務の提供である取引であること

❶ 「国内において行う取引であること」とは?

取引を行なった場所が国内であるかどうかで判断します。

なお、輸出取引も国内において行う取引であると判断します。

❷ 「事業者が事業として行う取引であること」とは?

商売として行なった取引かどうかで判断します。

❸ 「対価を得て行われる取引であること」とは?

お金などの報酬を受け取る取引かどうかで判断します。

❹「 資産の譲渡、貸付け、役務の提供である取引であること」とは?

資産の譲渡、貸付け、役務の提供とはそれぞれ下記のような取引のことをいいます。

資産の譲渡 → 商品の販売など

資産の貸付け → 建物の賃貸など

役務の提供 → 広告宣伝(サービス)など

これら4要件をすべて満たした取引は消費税が適用されるもの(課税の対象)となり第2段階の判定へ進みます。

一方、4要件を一つでも満たさないものは不課税取引と判断し、消費税の計算上は使わない取引となります。

課税の対象となる取引の具体例

課税の対象となる取引には以下のようなものがあり、この例の場合は4要件すべてを満たしているため課税の対象となります。

【会社が(❷)国内で(❶)商品を(❹)得意先に有償で販売(❸)した。】

②非課税取引とは?(第2段階)

消費税法では「税の性格から課税の対象としてなじまないもの」や「社会政策的な配慮」により、これらの性質を有する取引は非課税として消費税が課税されないこととしています。

非課税取引の具体例(限定列挙)

以下のような取引が非課税取引となります。

【非課税取引】

(1)土地の譲渡および貸付け

(2)有価証券等の譲渡

(3)支払手段の譲渡

(4)預貯金の利子および保険料を対価とする役務の提供等

(5)日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡および地方公共団体などが行う証紙の譲渡

(6)商品券、プリペイドカードなどの物品切手等の譲渡

(7)国等が行う一定の事務に係る役務の提供

(8)外国為替業務に係る役務の提供

(9)社会保険医療の給付等

(10)介護保険サービスの提供等

(11)社会福祉事業等によるサービスの提供等

(12)助産

(13)火葬料や埋葬料を対価とする役務の提供

(14)一定の身体障害者用物品の譲渡や貸付け等

(15)学校教育

(16)教科用図書の譲渡

(17)住宅の貸付け

引用元:国税庁「No.6201 非課税となる取引」

上記に該当する取引は非課税取引となり、上記に該当しなかった取引が第3段階の判定へ進みます。

③免税取引とは?(第3段階)

消費税法では消費地課税主義の観点から輸出取引等に該当する取引は、消費税が免除される免税取引となります。

免税取引の具体例

【免税取引】

(1)国内からの輸出として行われる資産の譲渡または貸付け

(2)国内と国外との間の通信または郵便もしくは信書便

(3)非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

(4)非居住者に対する役務の提供

引用元:国税庁「No.6551 輸出取引の免税」

上記に該当する取引が免税取引となり、それ以外の取引については消費税が課税される取引となります。

④課税取引とは?(第3段階)

以上のように第1段階で「課税の対象」となった上で、第2段階で「非課税取引」に該当せず、第3段階で「免税取引」にも該当しなかった取引が「課税取引」として消費税が課税されることとなります。

輸入取引

海外から資産を輸入する場合は、上記で見た国内取引のような細かな判定はありません。

消費税法では「保税地域から引き取られる外国貨物には、消費税を課する」と定められており、第1段階として保税地域から引き取られる外国貨物は「課税の対象」となります。

次に第2段階で非課税取引に該当しなかったものは「課税貨物」として消費税が課される取引となります。

【非課税取引】

⑴ 有価証券

⑵ 郵便切手類

⑶ 印紙

⑷ 証紙

⑸ 物品切手等

⑹ 身体障害者用物品

⑺ 教科用図書

まとめ

今回は消費税の課税区分について説明しました。

消費税の課税区分は会計ソフトで仕訳を入力する際に適切に選択しておく必要があります。不課税取引は消費税の計算上使用しませんが、それ以外の非課税取引や免税取引は申告書の作成時に必要な数値となるため、日頃から正確に課税区分の処理をしておきましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。