源泉所得税の納付書の書き方をわかりやすく解説!

従業員に給与を支払い源泉徴収を行った場合には、源泉所得税を納付しなければなりません。今回は源泉所得税の納付書の書き方について解説します。

所得税徴収高計算書とは?

給与や報酬の支払者は、その支払額から源泉徴収をして国に所得税を納付しなければなりません。この納付のときに記載する納付書のことを所得税徴収高計算書といいます。

源泉所得税の納付書は9種類ありますが、今回はどの事業主もよく使用する「給与所得・退職所得等の所得税徴収高計算書」について解説します。なお、「給与所得・退職所得等の所得税徴収高計算書」には通常の納付書のほかに納期特例分もあります。

納期の特例とは?

通常、源泉徴収した所得税は給与などを支払った月の翌月10日までに納付しなければなりませんが、給与の支給人員が常時10人未満の場合は半年分をまとめて納付することができます。この制度を「納期の特例」といいます。

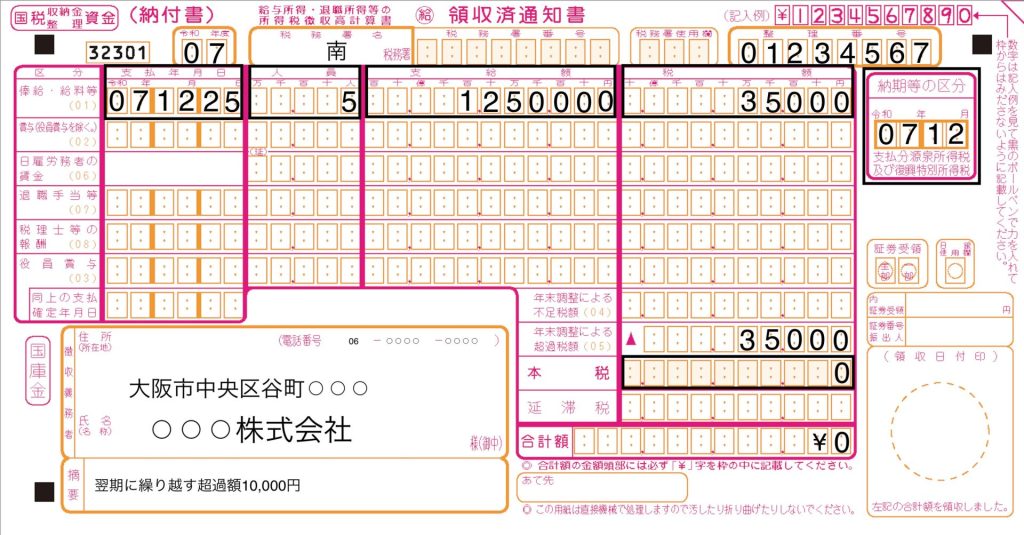

源泉所得税の納付書の書き方

一般的な納付書の書き方については下記のようになります。

【具体例】

給与の支払日:令和7年4月25日

人数 :5名

支給額 :1,250,000円

源泉税 :35,000円

整理番号 :01234567

年末調整時に支払う給与について税額がある場合

年末調整を行なった結果、還付となり税額もある場合は本年最後に支払う給与から「年末調整による超過税額」を差し引きます。

【具体例】

給与の支払日 :令和7年12月25日

人数 :5名

支給額 :1,250,000円

源泉税 :35,000円

整理番号 :01234567

年末調整超過税額:15,000

年末調整時に支払う給与について税額がなくなった場合

年末調整を行なった結果、還付となり税額がなくなった場合は本年最後に支払う給与から「年末調整による超過税額」を差し引き、合計額が0円になるように記載します。

【具体例】

給与の支払日 :令和7年12月25日

人数 :5名

支給額 :1,250,000円

源泉税 :35,000円

整理番号 :01234567

年末調整超過税額:45,000

注意点

12月に還付しきれなかった金額は1月に繰り越します。このとき摘要欄に「翌期に繰り越す超過額」と記載しておけば次回の納付時に繰り越す金額が把握しやすくなります。

まとめ

今回は源泉所得税の納付書の書き方について解説しました。

特に年末調整時の納付書の書き方について迷われる方が多いと思いますが、上記の具体例を参考に納付金額を間違えないように気をつけましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。