不動産所得における土地負債利子の注意点とは?

不動産所得がある場合で赤字となり損益通算をするときに所得税の課税標準の計算上注意を要する点がありますので、今回はこの土地負債利子について解説します。

損益通算とは?

損益通算とは、不動産所得、事業所得、山林所得、譲渡所得(総合短期と総合長期のみ)の金額の計算上生じた損失の金額を他の所得から控除することができる制度です。

ただし、損益通算には損失の性格上損益通算を認めないとする各種の特例があり不動産所得に係る土地負債利子も損益通算が認められていません。

損益通算の特例について

不動産所得や譲渡所得から生じた損失の金額であっても生活に通常必要でない資産(別荘、ゴルフ会員権、クルーザーなど)の所得の金額の計算上生じた損失は、損益通算できません。

不動産所得における土地負債利子とは?

不動産所得の金額の計算上損失の金額がある場合で、必要経費に算入された土地等の取得にかかる負債の利子があるときは、この土地等の取得にかかる負債の利子については損益通算できないとする規定があるため不動産所得が赤字になった場合などは注意しておく必要があります。

土地負債利子の計算方法は?

マンションの購入など土地と建物を合わせてローンを組んだ場合は、下記の計算方法により土地の部分に係る利息を計算します。

当期の借入金利息 ✖️ (当初の借入金総額➖建物の取得価額) ➗ 当初の借入金総額

つまり、土地と建物のローンの金額はまず建物の取得に充てられたものと考えるということです。

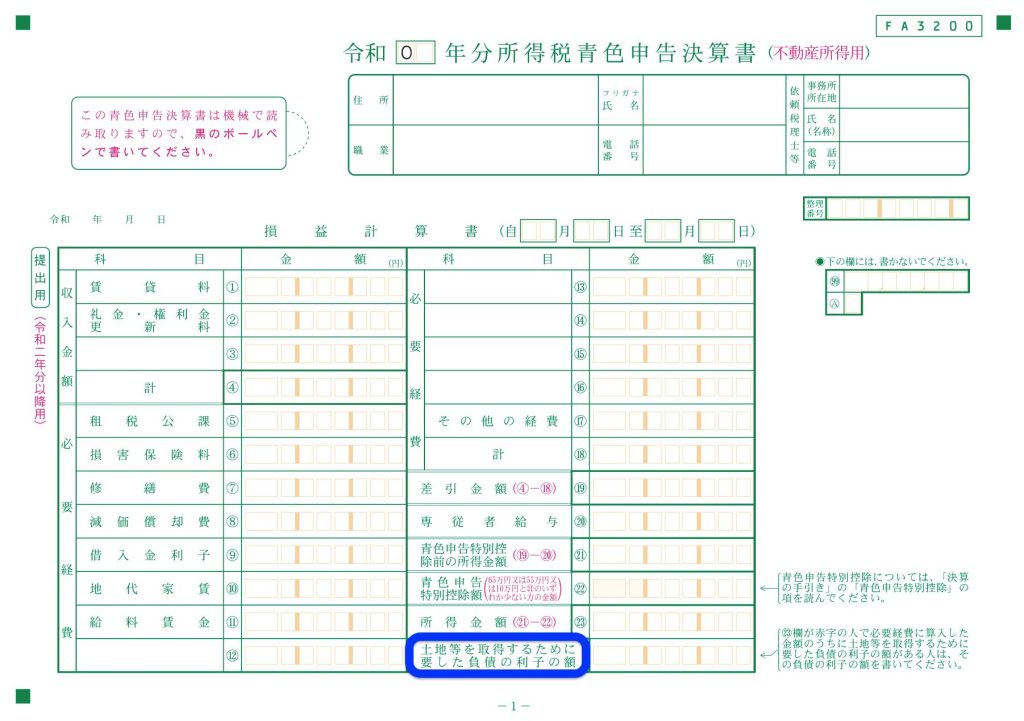

確定申告書における土地負債利子の記入場所は?

土地負債利子が計算できた後は確定申告書の収支内訳書や青色申告決算書の「土地等を取得するために要した負債の利子の額」という欄に記入します。

-1024x721.jpg)

まとめ

今回は不動産所得の損益通算をする際の注意点について解説しました。

土地負債利子の金額により最終的な所得が変わるため確定申告の際に慌てないようにあらかじめ金額を予測しておくようにしましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。