住宅ローン控除は夫婦2人で受ける方がお得?

住宅を購入する際にローンを組むと住宅ローン控除を受けることができますが、住宅ローン控除は単独ではなく夫婦2人で受けることもできます。

今回は住宅ローン控除や2人で受ける際のメリットなどについて解説します。

住宅ローン控除とは?

住宅ローンを利用してマイホームを新築や増改築した場合には、居住した年以後13(10)年間にわたり、年間最大35万円の所得税又は住民税が軽減される制度です。

税額から直接控除されるため節税効果が高いものとなりますが、適用要件が細かく設定されているためしっかりと理解して正しく計算する必要があります。

【住宅ローン控除額の計算】(入居年令和4年1月1日〜令和5年12月31日)

年末借入金等残高(5,000万円を限度)× 0.7%

(最大21万円が限度ですが、認定長期優良住宅等の場合は最大35万円)

注意点!

・合計所得金額が2,000万円以下(給与収入のみの場合は年収2,195万円以下)以下である年であること

・居住開始年の前々年から翌々年まで(つまり5年間)に、居住用財産の課税の特例(課税の繰延・特別控除・軽減税率)の適用を受ける場合には適用できません(一定の居住用財産の譲渡損失の損益通算等の特例とは、併用できます)。

・所得税から控除しきれなかった金額がある場合は、翌年の住民税から控除されますが、136,500円が限度となります。

住宅ローン控除を夫婦2人で受ける場合

ペアローン・連帯債務・連帯保証の違い

2人で住宅ローンを組む場合の方法としてはペアローンや連帯債務、連帯保証がありますが、この3つには以下のような違いがあります。

ペアローンとは?

ペアローンとは夫婦それぞれが別々の住宅ローンを組む方法です。

この方法では1人でローンを組むより借入金額を大きくすることが可能となります。

ただ住宅ローンが2本となるため印紙税や登記費用などが2倍となる点には注意が必要です。

ペアローンの場合は、夫婦それぞれが住宅ローン控除を申請し、確定申告することとなります。

連帯債務とは?

連帯債務とは1本の住宅ローンに対して夫婦2人で返済義務を負う借入方法です。

この方法の場合は夫婦の一方が主たる債務者となり、夫婦それぞれが借入の全額に対して連帯して債務を負います。

連帯債務の場合は夫婦それぞれの負担割合を決めることとなります。

住宅ローン控除の対象となる金額は夫婦それぞれの借入金額に対してであり、確定申告の際は「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」を添付します。

連帯保証とは?

連帯保証とは夫婦の一方が債務者となり、これに対して別の人が連帯保証人となる借入方法です。

連帯保証の場合、連帯保証人は住宅ローン控除の対象とはなりません。

持分割合と負担割合とは?

持分割合とは不動産を共有名義で登記する際に夫婦それぞれが持つ所有権の割合のことをいいます。

一方、負担割合とは住宅取得のために出資した金額の割合のことをいい、住宅ローンを含めた金額です。

持分割合と負担割合のベストな選択は?

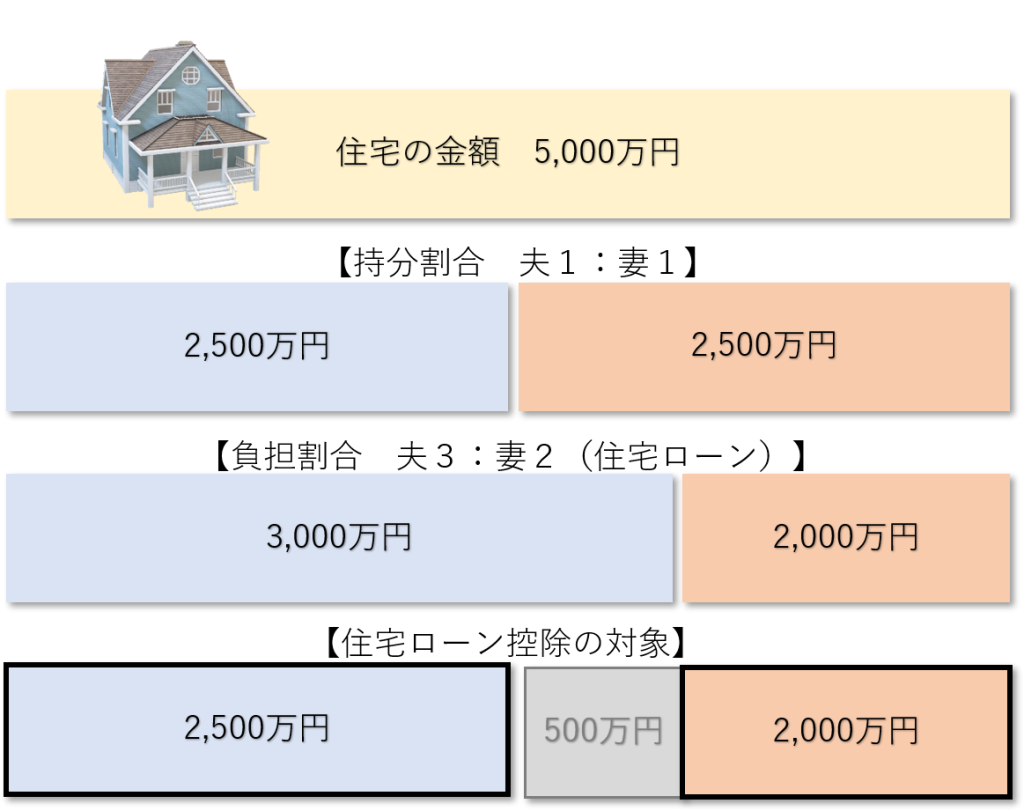

住宅の金額が5,000万円、持分割合【1:1】、負担割合【3:2】の場合の住宅ローン控除の対象は以下のようになります。

この場合の住宅ローン控除の対象は夫2,500万円、妻2,000万円となりますが、実際にはこの金額と年末の住宅ローン残高に負担割合を掛けた金額のうち少ない方がその年の住宅ローンの控除の金額となります。

今回のように持分割合と負担割合が違う場合は妻の限度額2,500万円に対して住宅ローン控除の対象は2,000万円となり年末の住宅ローン金額の全額が控除の対象にはできません。

このため持分割合と負担割合を同じ割合にすることがベストな選択となります。

注意点

今回の場合、夫の負担割合3,000万円と持分割合2,500万円の差額500万円が贈与税の対象となる場合があるので注意する必要があります。

住宅ローン控除を2人で受けるのがベストな選択か?

住宅ローン控除を受ける場合に2人で受けるか、それとも1人で受けるかは様々な要因を考慮して決める必要があります。

共有名義にしておくと住宅ローン控除や売却時の3,000万円特別控除が夫婦2人ともそれぞれ受けられるなどのメリットがあります。

一方で1人の収入が減ることで返済が難しくなることや住宅ローン控除の限度まで控除できなくなるおそれがあります。

例えば夫婦の一方が子育てのため仕事を抑えることなどを検討されている方は、今後の長期的なライフプランを考えてどうすべきか選択する必要があります。

まとめ

今回は住宅ローン控除と連帯債務などについて解説しました。

今後のライフプランの変化によって夫婦2人で受けるべきか1人で受けるべきかが変わってくるので長期的な視点から慎重に選択する必要があります。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。