医師(勤務医)の節税方法とは?

開業医の場合は事業に係るものであれば様々な経費を計上することができますが、勤務医の場合は収入が給与所得になるため開業医のような経費を計上することができません。

そこで今回は勤務医を含めだれでもできる節税方法と勤務医であれば検討したい節税方法の2つに分けて解説します。

目次

だれでもできる節税方法!

だれでもできる節税方法としては、基礎控除や給与所得控除、配偶者控除や扶養控除、社会保険料控除など様々なものがありますが、今回は医療費控除、生命・地震保険料控除、小規模企業共済等掛金控除、住宅ローン控除、寄附金控除(ふるさと納税)について解説します。

医療費控除

本人や同一生計の親族の医療費を支払った場合には、所得の合計額から医療費控除額を控除することができます。

処方薬から市販薬にスイッチした場合などはセルフメディケーション税制という特例措置が設けられており、医療費控除との選択適用が認められています。

【医療費控除額の計算】

①医療費控除

医療費 − 保険金等の額 − [課税標準の合計額×5% or 10万円のいずれか少ない金額] = 医療費控除額(200万円限度)

②セルフメディケーション税制

医療品等購入費 − 保険金等の額 − 12,000円 = 医療費控除額(88,000円限度)

生命保険料控除

本人が本人や家族を受取人とする生命保険料や共済掛金を支払った場合には、所得の合計額から生命保険料控除額を控除することができます。

【生命保険料控除額の計算】

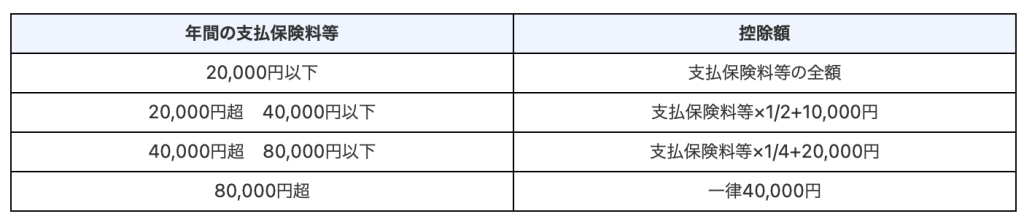

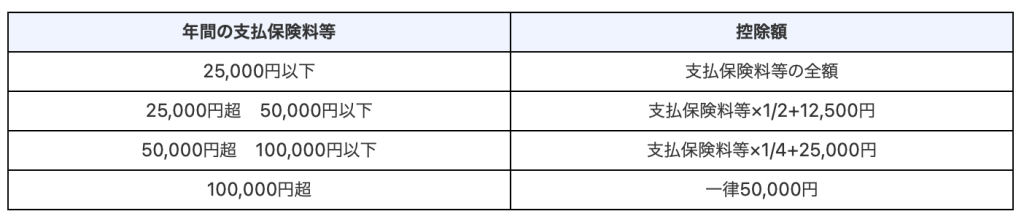

① 平成24年1月1日以後に締結した保険契約等(新契約)

② 平成23年12月31日以前に締結した保険契約等(旧契約)

③ ①と②の両方がある場合

①と②で計算した合計額(最高120,000円)

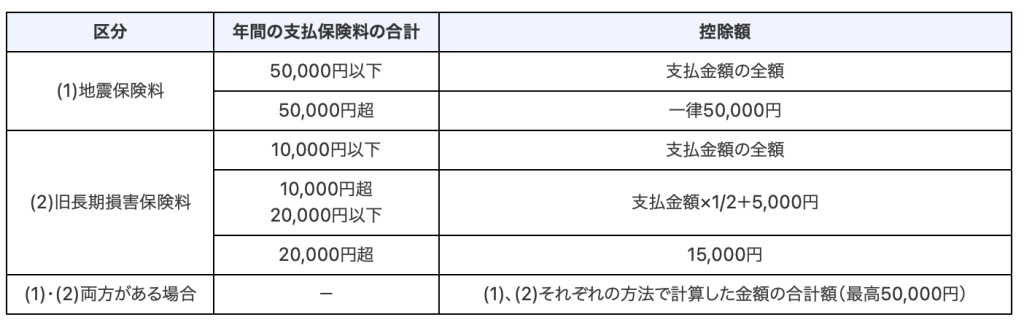

地震保険料控除

本人や家族が住んでいる家屋や家財等の地震保険料を支払った場合には、所得の合計額から地震保険料控除額を控除することができます。

【地震保険料控除額の計算】

小規模企業共済等掛金控除

本人が小規模企業共済等掛金を支払った場合には、所得の合計額からその全額を控除することができます。

全額を控除することができるため節税効果が高いものとなります。

【小規模企業共済等掛金の範囲】

①小規模企業共済の掛金

個人事業主の退職金制度のことです。

②確定拠出年金の掛金

自己責任で行う年金制度で「iDeCo」があります。

③心身障害者扶養共済の掛金

心身障害者を扶養する者が加入する制度です。

住宅ローン控除

住宅ローンを利用してマイホームを新築や増改築した場合には、居住した年以後13(10)年間にわたり、年間最大35万円の所得税又は住民税が軽減される制度です。

税額から直接控除されるため節税効果が高いものとなりますが、適用要件が細かく設定されているためしっかりと理解して正しく計算する必要があります。

注意点!

・合計所得金額が2,000万円以下(給与収入のみの場合は年収2,195万円以下)以下である年であること

・居住開始年の前々年から翌々年まで(つまり5年間)に、居住用財産の課税の特例等の適用を受ける場合には適用できません(一定の居住用財産の譲渡損失の損益通算等の特例とは、併用できます)。

【住宅ローン控除額の計算】

年末借入金等残高(5,000万円を限度)× 0.7%

(最大21万円が限度ですが、認定長期優良住宅等の場合は最大35万円)

寄附金控除(ふるさと納税)

ふるさと納税とは、都道府県や市区町村など地方自治体に対して寄付を行うことでその地方の特産品が手に入るとともに、寄付金のうち一定の上限まで所得税・住民税から控除される制度です。

詳細は以下の記事をご覧ください。

勤務医であれば検討したい節税方法!

特定支出控除

給与所得の金額は、通常は収入金額から給与所得控除額を控除して計算します。

しかし、給与所得者特有の支出を余儀なくされる場合もあるため、この特定支出の合計額が給与所得控除額の2分の1を超える場合には、その超える部分を控除できます。

勤務医は給与所得者であるため原則として経費は認めらませんが、一般的な給与所得者に比べて出費が大きくなることがあるため、この特定支出控除を利用できる余地があります。

具体的には以下のような支出が該当します。

【特定支出の範囲】

①通勤のための支出(通勤費)

②転任に伴う転居のための支出(転居費)

③職務上の研修を受けるための支出(研修費)

④資格を取得するのための支出(資格取得費)

⑤単身赴任の場合の帰省のための支出(帰宅旅費)

⑥書籍等の図書・制服等の衣服の購入・交際費等の支出(65万円が限度)

注意点!

特定支出控除を受けるためには、給与支払者の証明書、特定支出に関する明細書、源泉徴収票などを準備し、確定申告をしなければなりません。

不動産投資

賃貸用マンションなどを購入し不動産投資を行うことにより節税する方法です。

賃貸用マンションを購入した場合は減価償却費を経費として計上することができます。この減価償却費を計上している間は家賃収入があったとしても赤字になる可能性が考えられます。不動産所得が赤字になれば医師としての給与所得と損益通算することができるため、結果として所得を抑えることに繋がり節税することができます。

不動産投資のメリットは節税を行いながら資産形成も同時に行うことができる点です。

注意点!

①空き家や家賃滞納があった場合など、当初予定していた収入に満たないリスクがあります。

②資産価値が下がった場合など価格変動リスクがあります。

③借入金により資産を購入した場合など資産評価や自身の評価に影響がある場合があります。

プライベートカンパニーの設立

高額な副収入がある場合には、自分自身の資産を管理する会社としてプライベートカンパニーを設立する方法があります。

会社を設立することにより交際費や車両費など様々な費用を経費とすることができます。

注意点!

会社を設立するためには約30万円の費用がかかる上、設立後は赤字であっても約7万円の法人税がかかります。

実際には法人税や法人住民税、社会保険料の負担額など節税効果を考慮して法人化するかどうかを検討する必要があります。

まとめ

今回は勤務医の節税方法について解説しました。

勤務医の場合は開業医のような経費は計上できませんが、一般的な節税方法のほか、特定支出控除や不動産投資、プライベートカンパニーの設立などを利用して節税することができます。

ただし、これらの方法にはデメリットがあるため慎重に判断するようにしましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。