確定申告を青色申告でするメリットとは?

確定申告をするときに青色申告か白色申告かで迷うところですが、青色申告にはたくさんのメリットがあります。

しかし、青色申告にすると事務負担が増えるなど悩んでいる人も多いと思います。そこで今回は青色申告のメリットやデメリット、白色申告との違いなどについて解説します。

目次

青色申告とは?

日本では個人の税金を計算する方法として納税者自ら収入や税額を計算する「申告納税方式」が採用されています。

この税額を計算する方法の一種として「青色申告」があります。

青色申告をわかりやすくいうと、収入金額や必要経費など日々の取引状況を網羅的に記録することにより正しい税額を計算する申告の方法です。

このため簡易な白色申告に比べ経理の負担は増えますが、代わりに様々な特典が用意されているので、余裕がある人や売上が大きな人はぜひ青色申告での確定申告にチャレンジしましょう。

白色申告との違いは?

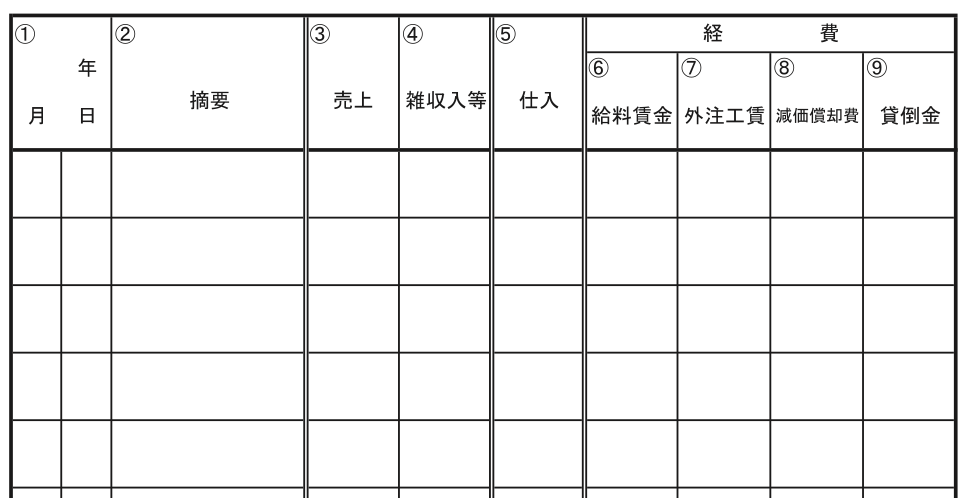

「白色申告」は青色申告と違い、複式簿記(借方・貸方を分けて仕訳を行う方法)による帳簿の作成が必要ありません。白色申告の場合は、お小遣い帳のように売上や経費を集計(単式簿記)していく作業で帳簿を作ることができます。

以前は白色申告で所得300万円以下の人は帳簿の記帳義務がありませんでしたが、2014年からすべての白色申告者に帳簿の記帳が義務化されました。このため現在では白色申告のメリットが薄れ、青色申告のメリットが際立つようになりました。

ちなみに白色申告では以下のような帳簿に記載します。

青色申告のメリット!

青色申告には様々な特典がありますが、主なものをまとめると以下のようになります。

① 青色申告特別控除

② 青色事業専従者給与

③ 純損失の繰越しと繰戻し

④ 減価償却の特例

⑤ 貸倒引当金の計上

①青色申告特別控除として最大65万円の控除を受けることができる!

複式簿記により帳簿を記載し、この記帳に基づいて作成した貸借対照表と損益計算書を作成することにより65万円(55万円)の控除を受けることができます。

なお、65万円の控除はe-tax(電子申告)による申告又は電子帳簿保存を行った場合に受けることができ、それ以外の窓口や郵送での提出は55万円の控除となります。

複式簿記ではなく単式簿記による記帳を行い、その記帳を基に損益計算書を添付した場合は10万円の控除を受けることができます。

青色申告特別控除は、税金がかかる所得を最大65万円減らすことができるので大きな節税効果があります。

注意点!

①青色申告ができる者は、不動産所得、事業所得、山林所得のみです。

②不動産所得がある人で事業的規模以外の場合は、原則10万円の控除となるので注意が必要です。

また山林所得の場合も10万円の控除となります。

②配偶者や親族の給与を必要経費にすることができる!

15歳以上の配偶者や親族など同一生計の家族が一緒に仕事をしている場合には、その家族に対する給与を必要経費とすることができます。

本来家族の給与は必要経費にすることができないので、この規定の適用を受けるためには「青色事業専従者給与に関する届出書」を税務署に提出する必要があります。

また、青色事業専従者給与として認められる金額は「労働の対価として相当である金額」である必要があるため、同業他社と比較して適正額でなければなりません。

注意点!

①不動産所得がある人で事業的規模以外の場合は、この特例の適用がないので家族の給与を必要経費とすることはできません。

②青色事業専従者として給与を受けるものは、配偶者控除や扶養控除などの対象にはなりません。

③赤字を3年間繰り越すことができる!

事業が赤字となった場合、翌年から最長3年間まで損失を繰り越すことができ、所得金額から控除することができます。

また、前年以前も青色申告をしている場合で、今年に損失が出たときは前年分の所得金額にその損失を繰戻して、還付を受けることができます。

④減価償却の特例を受けることができる!

パソコンや車など10万円以上のものは、原則として一括で必要経費に参入することはできず耐用年数に応じて減価償却しなければなりません。

しかし、青色申告をしている場合は30万円未満の固定資産は年間300万円まで購入した年に全額経費とすることができます。

⑤貸倒引当金を計上することができる!

貸倒引当金とは、取引先の倒産などにより資金の回収ができないリスクに備えて見積額を積み立てておく金額のことです。

青色申告の場合は、売掛金や受取手形、貸付金などに対して貸倒引当金を計上し、必要経費に算入することができます。

青色申告のデメリット!

青色申告を行うためには、複式簿記による帳簿作成し、貸借対照表と損益計算書を作成しなければならないため、簿記の知識が必要となります。また日々の取引を記帳していくため白色申告と比べた場合、経理処理に時間がかかります。

しかし、近年ではクラウド会計による自動仕訳など簿記の知識がなくても比較的簡単に記帳できる方法があるため、青色申告のハードルは下がっています。

ただクラウド会計を利用する場合でも初期設定やイレギュラーな取引が発生した場合などには簿記の知識が必要となる点には注意が必要です。

青色申告か白色申告のどちらを選ぶべきか?

2014年からすべての白色申告者に帳簿の記帳が義務化されたことにより、白色申告と青色申告では手間がそれほど変わらなくなっています。

上記のように青色申告には様々なメリットがあります。

開業1年目は売上が少なく赤字となる可能性が高くその損失を繰り越せる点、近年では自動仕訳により経理処理の負担を軽くすることができる点などから、基本的には青色申告を選択したほうがいいと考えます。

青色申告にするための必要な書類は?

青色申告をするためには「青色申告承認申請書」を税務署に提出しなければなりません。

提出期限については、白色申告から青色申告に切り替える場合は「その年の3月15日まで」、新規開業で1月16日以後に業務を開始する場合は「その開始日から2月以内」になります。

配偶者や親族の給与を必要経費にする場合は「青色事業専従者給与に関する届出書」を税務署に提出する必要がありますが、この場合も上記と同様の提出期限があるので注意してください。

このほか「開業届」の提出も必要となります。開業届については以下のページをご覧ください。

まとめ

今回は青色申告についてそのメリットやデメリットについて説明しました。青色申告にする場合は、申請書の提出が必要となるので期限に注意して提出しましょう。

近年では白色申告との手間はあまり変わらず、各種の特典により節税を行うことが可能となるので、特別な事情がない限り積極的に青色申告にすることをおすすめします。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。