YouTuberはどのような場合に確定申告が必要なのか?

近年YouTubeによる動画配信により収入を得ている人が増えており、YouTuberの方から相談を受けることが多くなっています。

そこでYouTuberとして活動している人はどのような場合に確定申告が必要になるのかについて説明したいと思います。

目次

YouTuberは確定申告が必要なのか?

①確定申告とは?

1年間の所得と税金を計算して税務署に報告する手続きのことを確定申告といいます。所得税法では、収入がある人は自分で所得を計算して税務署に申告する「申告納税方式」という方法が採用されています。

このためYouTuberとして収入を得ている人は原則として確定申告する必要があります。

確定申告をする必要があるにもかかわらず申告を行わない場合は「無申告加算税」や「重加算税」、「延滞税」など本来納めるべき税金に加えて多額のペナルティが課されるおそれがあるため、申告をしていない人は速やかに確定申告をしましょう。

なお、確定申告を「知らなかった」といった理由により申告をしていなかった場合でも税務調査により明らかになった場合にペナルティが軽減されることはないので申告をきちんと行う必要があります。

原則として確定申告が必要なYouTuberですが、申告を行わなくても良い場合があります。この条件について本業で行う場合と副業で行う場合について説明していきます。

②本業のYouTuberの場合(フリーランス)

会社などに属さず、個人事業主やフリーランスとして活動するYouTuberの場合は、YouTubeからの収入を含めて所得が48万円(基礎控除額)以下の場合は確定申告が必要ありません。

所得税の計算は、所得金額から各種所得控除を引いた差額に税金が課せられます。所得金額に応じてすべてに人に認められるのものが基礎控除額なので所得が48万円以下の場合は課税所得金額が0となり確定申告をする必要がありません。

赤字の場合にも確定申告の義務はありませんが、青色申告により赤字を繰り越す場合など、申告によりメリットがある場合もあるので、慎重に検討する必要があります。

「収入金額」と「所得金額」の違いは?

「収入金額」と「所得金額」はよく混同されやすい言葉ですが、違った意味があります。

「収入」とは、事業をしている場合のいわゆる「売上金額」のこと、給与収入の場合は源泉徴収税額や社会保険料などが天引きされる前の金額のことをいいます。

「所得」とは、事業をしている場合は収入から必要経費を引いた後の金額、給与収入の場合は給与収入から給与所得控除額を引いた後の金額のことをいいます。

③副業のYouTuberの場合(会社員)

会社員として働いている場合など副業でYouTuberとして活動し収入を得ている場合は、1年間の所得が20万円以下の場合は確定申告をする必要はありません。

ただし、年間の給与が2,000万円を超える場合や複数の会社から給与を受け取っている場合などは確定申告が必要となります。

確定申告の方法は?

YouTuberの所得区分について

所得税法上、所得は10区分に分類されますが、YouTuberの場合は確定申告をする前にまずどの所得に該当するのかを把握しておく必要があります。

①事業所得

事業所得の事業とは反復、継続、独立して同種の行為を行うような場合をいうためYouTuberを本業として活動している場合はこの区分に当てはまるでしょう。

事業所得の場合は、「青色申告」で確定申告を行うことが可能となるので、「開業届」など必要な手続きを行うようにしましょう。

詳しくは以下のページをご覧ください。

なお、事業所得は以下の算式で求めることができます(青色申告の場合)。

事業所得 = 総収入金額 − 必要経費 − 青色申告特別控除

②雑所得

雑所得は、9区分の所得区分のいずれにも当てはまらない場合に該当するため、YouTuberを副業として活動している場合には、この区分に当てはまるでしょう。

会社員として副業で行っている場合のほか、年に1回たまたま収入が入ったようなケースでは雑所得として申告します。

なお、雑所得は以下の算式で求めることができます。

雑所得 = 総収入金額 − 必要経費

YouTuberが経費にできるものは?

事業所得や雑所得などの「所得」は上記の算式の通り必要経費を差し引くことで求めることができます。この必要経費の金額が大きければ所得が少なくなり、結果として納めるべき税額が少なくなりますが、どんな支出でも経費となるわけではないので注意が必要です。

YouTuberとして活動するために必要な費用としては、カメラなどの機材費、パソコンや編集ソフト、撮影に使う小道具代、書籍代、家賃、光熱費、交通費、衣装費、外注費などがありますが、このような支出を必要経費として計上する際には以下のような注意点があります。

①事業に関係があるかどうか

必要経費は撮影内容により人それぞれ違いますが、「動画の内容や動画を作るために必要なものかどうか」という点が大切な考え方です。

プライベートでのみ使うものは必要経費として計上できないのはもちろんですが、自宅兼事務所など仕事とプライベート両方で使っているものについては、自宅として使っている部分と事業のために使っている部分を分けて、事業の部分のみ経費として計上します。これを家事按分といいますが、自宅部分と事業部分を部屋の面積で分けるなど合理的な基準で計算する必要があります。

なお、白色申告の場合は事業の割合が5割超の場合しか必要経費にできないので、注意してください。

②10万円以上かどうか

カメラやパソコンなどの機材の中には10万円を超えるものがありますが、このようなものは減価償却が必要になる場合があるので注意が必要です。

なお、青色申告を行っている場合は、30万円未満の購入金額の場合に全額を必要経費として計上できる「少額減価償却資産の特例」が利用できます。

減価償却とは?

減価償却とは、設備投資などの資産は時間の経過とともに価値が減少していくという考え方のことです。このような資産を減価償却資産といいます。

減価償却資産は、全額を一度に費用化せず使用可能期間(耐用年数)に応じて少しずつ必要経費として処理していきます。

YouTuberの副業を会社に知られたくない場合は?

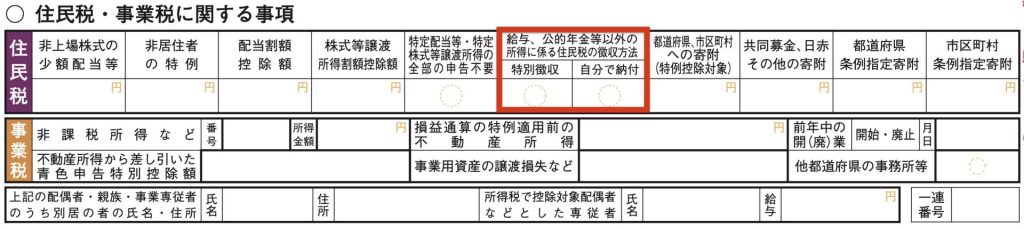

YouTuberとして副業していることを会社にバレたくない場合は、住民税の納付方法を「普通徴収」にしておきましょう。「普通徴収」とは住民税を自分で納付する方法です。反対に住民税を会社が天引きする方法は「特別徴収」といいます。

住民税を普通徴収にするためには確定申告書の「住民税の徴収方法」の欄の「自分で納付」にチェックを付けておきます。

このようにYouTubeで得た収入分の住民税を普通徴収にしておけば会社に知られるリスクは減ります。しかし、行政側でこのチェックが見落とされた場合や、その他一定の場合にバレる可能性もあるため100%の過信は禁物です。

まとめ

今回はYouTuberの確定申告について説明してきました。

初めのうちは気軽に始めたYouTubeの配信が軌道に乗り徐々に収入が増えるとうれしくなりますが、確定申告をする必要性が出てきます。

確定申告はYouTuberとして活動する人の義務です。確定申告を怠るとペナルティが課されるおそれもあるため、確定申告義務がある方は必ず申告をしましょう。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。