個人事業主が開業時に提出する開業届とは?

会社をやめて事業を起こす場合、個人事業主に該当することになります。

個人事業主として開業する場合には、開業準備として設備投資や会計帳簿の作成など様々な準備が必要となりますが、必要に応じてこれらに加えて以下のような書類を関係機関に提出することとなります。

・個人事業の開業・廃業届出書

・許認可の申請

・青色申告承認申請書

・消費税課税事業者選択届出書

・減価償却資産の償却方法の届出書

・棚卸資産の評価方法の届出書

・給与支払事務所等の開設届出書

・源泉所得税納期の特例の承認に関する申請書

・電子申告・納税等開始届出書

この中でも個人事業主が最低限提出しておくべき開業届と提出することによるメリットやデメリットについて説明していきます。

目次

開業届とは?

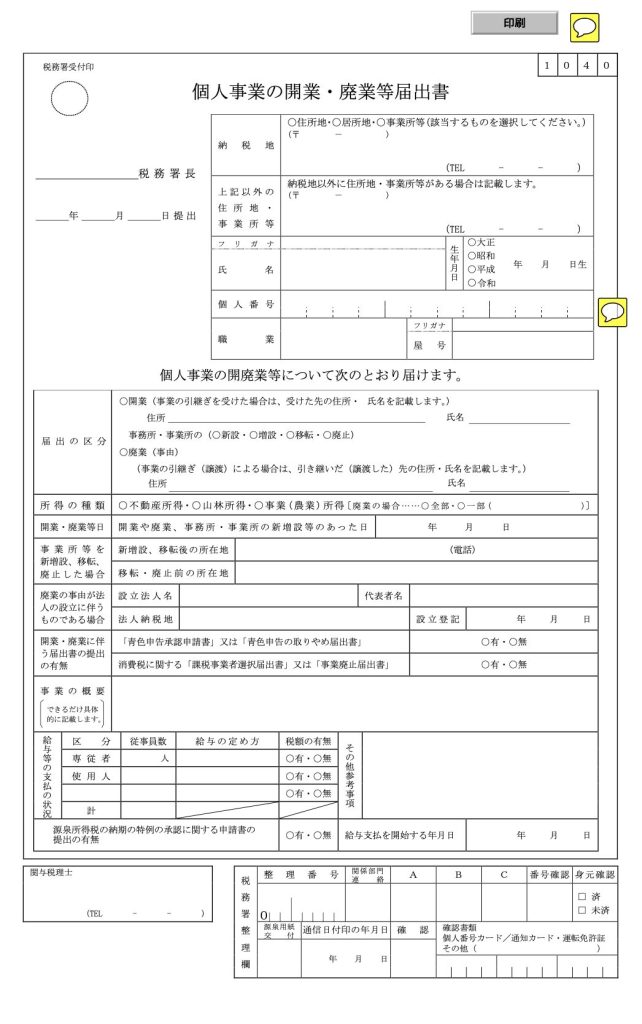

開業届とは、正式名称を「個人事業の開業・廃業等届出書」と言いますが、これは個人が新たに事業を開始した場合や廃止した場合に税務署に提出する書類となります。

開業届は、国税庁のホームページや税務署で入手することができ、税務署の窓口や郵送での届出が可能ですが、窓口での提出の場合あっさり数分で受理してもらうことができます。

上記の開業届を国税庁のホームページからパソコン上にダウンロードすれば手書きではなく、パソコンから入力できるようになっているので、必要事項を入力後、印刷し簡単に開業届を作成することができます。

ちなみに開業届については、開業の日から1ヶ月以内に提出すべきことが所得税法229条に定められています。

第二百二十九条

引用元:所得税法

居住者又は非居住者は、国内において新たに不動産所得、事業所得又は山林所得を生ずべき事業を開始し、又は当該事業に係る事務所、事業所その他これらに準ずるものを設け、若しくはこれらを移転し若しくは廃止した場合には、財務省令で定めるところにより、その旨その他必要な事項を記載した届出書を、その事実があつた日から一月以内に、税務署長に提出しなければならない。

このように提出義務が定められてはいるものの、提出しなかった場合や提出が遅れた場合についての罰則は定めらていません。

ただし、開業届を提出しなかった場合には、後述するようなメリットを享受することができなくなるため、提出義務を果たすべきです。

開業届の提出方法は?

開業届の提出方法は、以下の3種類があります。

①税務署の窓口

開業届を税務署の窓口に持参し提出する方法です。前述したように窓口に持参すれば数分で受理してもらえますが、税務署に行かないといけません。

なお、控えを受領するためには開業届を2枚用意し、2枚提出後控えを返却してもらいます。

②郵送

税務署に郵送により提出する方法です。わざわざ税務署に行かずにすみますが、控えの返送までに1週間程度かかることや、訂正や同封書類漏れがある場合にすぐに修正できないというデメリットがあります。

また、税務署の受付時間外の場合は、時間外収受箱に投函することができます。

③e-Tax(インターネット)

税務署のオンラインサービス(e-Tax)を利用して提出する方法です。インターネット上から提出することができますが、ICカードリーダライタ、マイナンバーカードの用意など事前準備が必要となります。

注意点!

税務署は、事務所の所在地によって管轄が決まっているので最寄りの税務署ではなく、原則として管轄の税務署に開業届を提出する必要があります。管轄は国税庁ホームページ内の「税務署所在地・案内」から確認できます。

開業届と同時に提出すべき書類は?

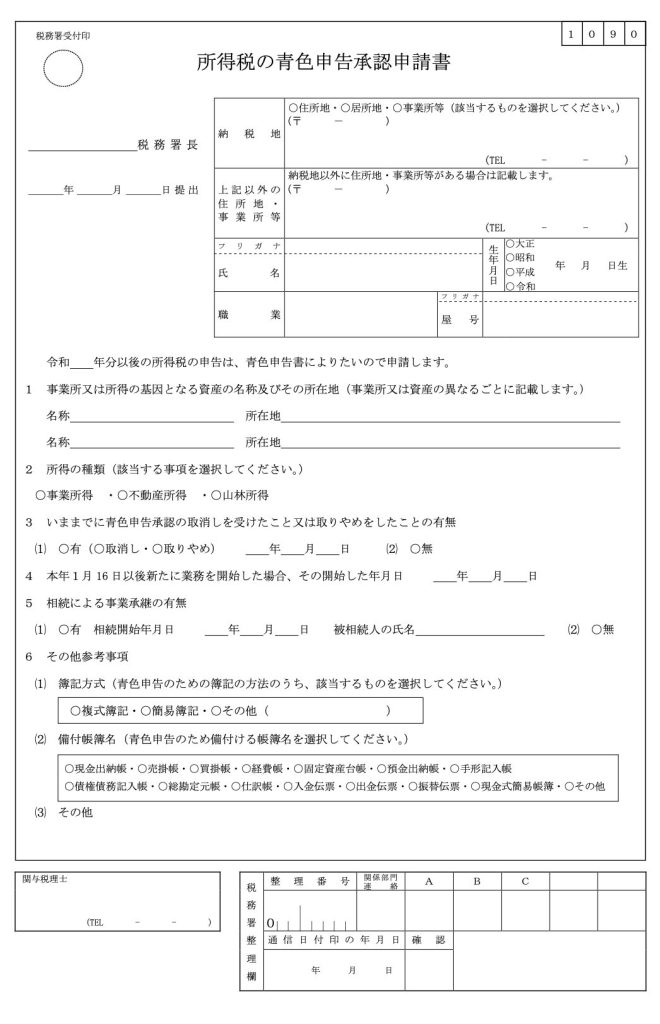

①青色申告承認申請書

確定申告を青色申告にしたい場合は、「所得税の青色申告承認申請書」を提出しなければ、自動的に白色申告になるので必ず提出する必要があります。

青色申告には後述する「65万円控除」をはじめ、様々な特典があります。

②事業開始等申告書

税務署への開業届のほかに、都道府県や市町村に対して提出する事業開始等申告書があります。個人事業主には、地方税である個人事業税も課税されるため届出が必要となります。

ただし、確定申告を行っていれば課税情報が自治体に届くため、届出を怠ったことによる支障がでるわけではなく、罰則もありません。

開業届を提出するメリット!

①65万円の控除の恩恵

青色申告は、開業届の所得と同様に、事業所得、不動産所得、山林所得のみに認められた制度です。

青色申告者には様々な特典規定がありますが、複式簿記に基づいて決算書類を作成し、期限内申告をした場合には最高55万円(電子申告の場合は65万円)を所得から控除することができます。

②屋号付き銀行口座を作成できる

開業届には、屋号を記載する欄がありますので、屋号を記載した上で開業届の控えを屋号付き銀行口座を開設することができる金融機関へ持参すれば口座を開設することができます。

なお、口座開設時に必要なものは、開業届、写真付きの身分証明書、印鑑ですが、金融機関によっては名刺や取引が開始されたことを証明するために請求書などが必要な場合があるので、金融機関に問い合わせて確認する必要があります。

屋号付き口座を作成することのメリットは、単に信用力の向上だけではありません。

屋号付き口座を作成することにより口座を仕事用とプライベート用に明確に区別することができるため、確定申告に必要となる口座の仕訳作業が楽になります。

③小規模企業共済への加盟

企業に勤めている場合は退職金がありますが、個人事業主には退職金がありません。

そこで個人事業主や小規模企業の役員に廃業や退職などの事由が発生した場合に共済金の支払いを受けることができる制度が小規模企業共済です。

この小規模企業共済に加盟するためには、開業届の控えの提出が必要となります。

なお、小規模企業共済は社会保険的な色彩が濃いことから、掛金はその全額が所得控除の対象となるため、節税効果が高いといえます。

そのほか節税効果が高いものとして確定拠出年金であるiDeCoなどがあるので加入する際は税理士など専門家に相談しましょう。

開業届を提出するデメリット!

①扶養に入れない可能性

所得税法上の扶養

扶養は税法上の扶養と社会保険上の扶養がありますが、税法上の扶養は一般的に「103万円の壁」や「150万円の壁」といわれているもので、この収入以下であれば個人事業主であっても扶養に入ることができます。

なお、税法上の扶養には配偶者の場合は「配偶者控除」と「配偶者特別控除」が設けられており、それ以外の扶養とは区別されています。

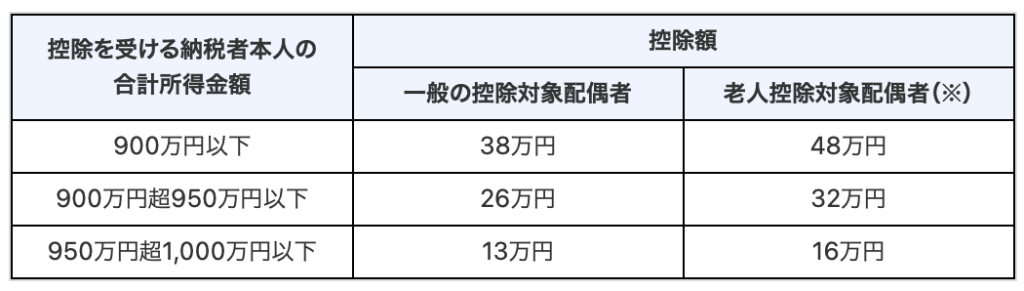

配偶者控除は、給与所得のみの場合、給与収入103万円以下(年間所得が48万円以下)の場合に適用があります。

配偶者特別控除は、給与所得のみの場合、給与収入103万円超から201万6千円未満(年間所得が48万円超から133万円以下)の場合に適用があり、下表のとおり配偶者の合計所得金額が増加するにつれて控除額が減額されていきます。

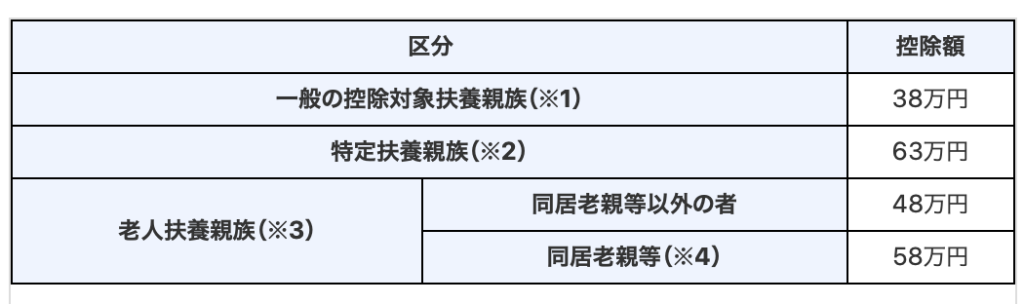

配偶者以外の親族の扶養は、給与所得のみの場合、給与収入103万円以下の場合に適用があります。

注意点!

・配偶者控除や配偶者特別控除を受ける本人は合計所得金額が1,000万円以下である必要があります。

・配偶者や扶養親族が青色事業専従者や事業専従者(白色申告の場合)に該当する場合は、配偶者控除・配偶者特別控除・扶養控除・障害者控除の対象になりません。

社会保険上の扶養

一方で社会保険上の扶養については気をつける必要があります。社会保険上の扶養は収入が130万円を超えるかどうかで判断しますが、扶養の加盟条件を健康保険組合などが定めているため、個人事業主は加盟できない可能性があります。

②失業手当を受けられない可能性

失業手当は、失業した人が安定した生活を送り、再就職をするための支援として給付される制度です。

開業届を提出している場合は、収入がなくても自営業者としての事実があるため失業手当を受けれない可能性があります。

まとめ

個人事業主が提出すべき開業届とそのメリットやデメリットについて説明しましたが、開業届の提出は義務であり、簡単な作業で提出できます。

最大のメリットは青色申告により各種の特典を享受することができるという点です。青色申告を選択することにより帳簿の作成が少し面倒になりますが、最近ではクラウド会計など経理が苦手な方でも簡単に経理処理ができるツールが出ているので一昔前に比べてハードルはかなり下がっています。

著者紹介

「小さな会社と個人事業主の専門税理士」、吉川拓税理士事務所の吉川です。

10年以上にわたり、小規模事業者や個人事業主の皆さまを税理士としてサポートしてきました。

現在は大阪市で開業していますが、オンライン対応により地方や離島を含め全国対応しております。

会計や税金が苦手な方にも、専門用語を使わず分かりやすく、親身に寄り添うことを心がけています。

趣味はトイプードル、コーヒー、読書。お気軽にご相談ください。